What Do Users Want from Crypto: Unrealized Features

Readable addresses, abstracted fees, subscriptions, better receipts, social recovery, and seamless bridges — the UX gaps still holding mainstream crypto back.

There’s a feeling that probably just about everyone in cryptocurrency is familiar with, and it’s very particular and visceral. It's that moment of white-hot, unvarnished terror right after you press "Send". It never goes away, not if you’ve been in the business for ten days or ten years. If anything, it accelerates and that heartbeat of indecision keeps on beating faster. Did I paste the correct chain of characters? Did I copy-paste yesterday's clipboard by mistake? Is the network compatible? There is no such apprehension in the legacy financial system.

When you pay a bill or transfer money to a relative through your traditional banking app, the worst that can happen is generally an annoying hassle, not catastrophe. You call up the bank, you tell them it’s a mistake and, in many cases, the gears of the centralized system judder backward to make it right. It could be the sturdiest safety net, an invisible forgiveness layer, that is completely absent from crypto today. The average person doesn’t give a shit about the technical beauty of an immutable ledger; they give a shit about losing their rent to a typo. They want a system able to recognize human fallibility and correct for it, rather than one that penalizes any moment of inattention with the stern finality of code execution.

The basic schism is between what technology provides and what human psychology needs. We have spent the last 100 years or so building financial systems that hide from danger. We have insurance, fraud protection and chargebacks. Crypto, at its rawest, removes all of that and gives the user a few cryptographic keys — along with a dictum: “Do not lose this or else.” This is a fatal user experience issue for a technology that's trying to onboard the next billion users.

Understandable Over Better

The average human is accustomed to a world in which passwords can be reset, mistakes can be undone. To expect them to carry out their work in a world where one false move equals permanent loss is rather like saying ‘We’d like you to drive down this highway, but any minor swerve off course and the car will blow up’. Users are not demanding centralization; they’re asking for guardrails. What they want is the autonomy of crypto with the safety features of a bank. They want to know there’s a “panic button” yearning in the wings, or that they can shoot first and ask questions later in a time-delayed release cycle where one can reissue/fix things before it gets etched into the blockchain forever.

The simplest connection is identity — or, as Aristotle himself characterized it, sameness. If you want to e-mail someone, type their name. If you want to talk to them, you tap their contact. But if you want to make a USDT transfer, you have to deal with a hexadecimal string it seems that was created by having cats walk on the keyboard. Addresses like "T9y..." or "0x71C..."" are the enemies of human remembering. They’re unreadable and all alike at first glance, and absolutely terrifying to screw up. Adding to this hostility is the emergence of new threats such as “address poisoning.” Scammers will create vanity addresses that match the first and last few characters of your commonly used addresses, and send you “dust” (small amounts of crypto).

Are you just lazily copying the address from your transaction history without verifying the middle characters whenever you send money? This is a level of vigilance required of no other financial system. We users just want an everywhere-protocol identity layer that works. They want to send money to “Michael.Wallet" and the routing through and resolution of addresses behind the scenes. The fact that in 2025 we are all still copy-pasting these idiotic little rectangles with the silly little colourful dots actually says a lot about the scale of work that remains to be done.

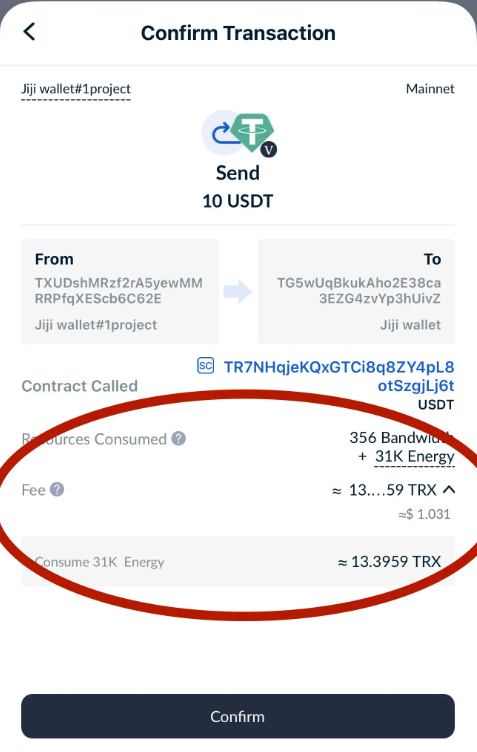

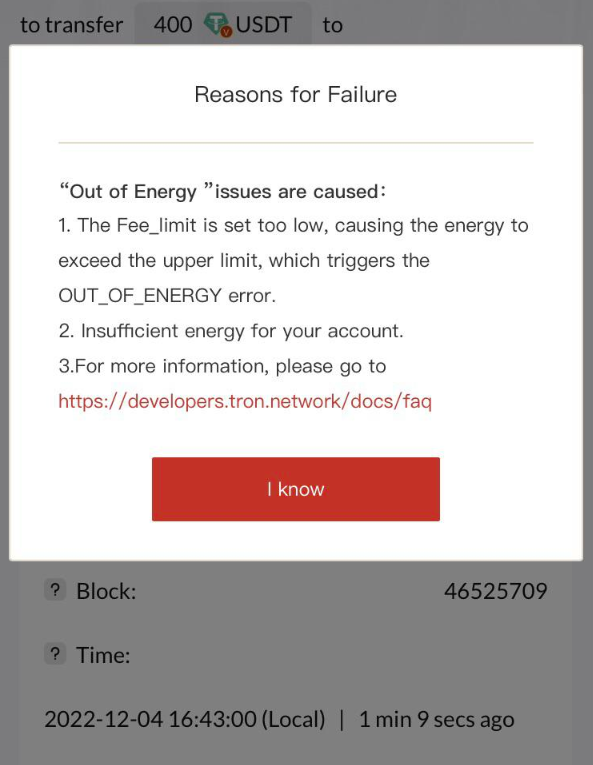

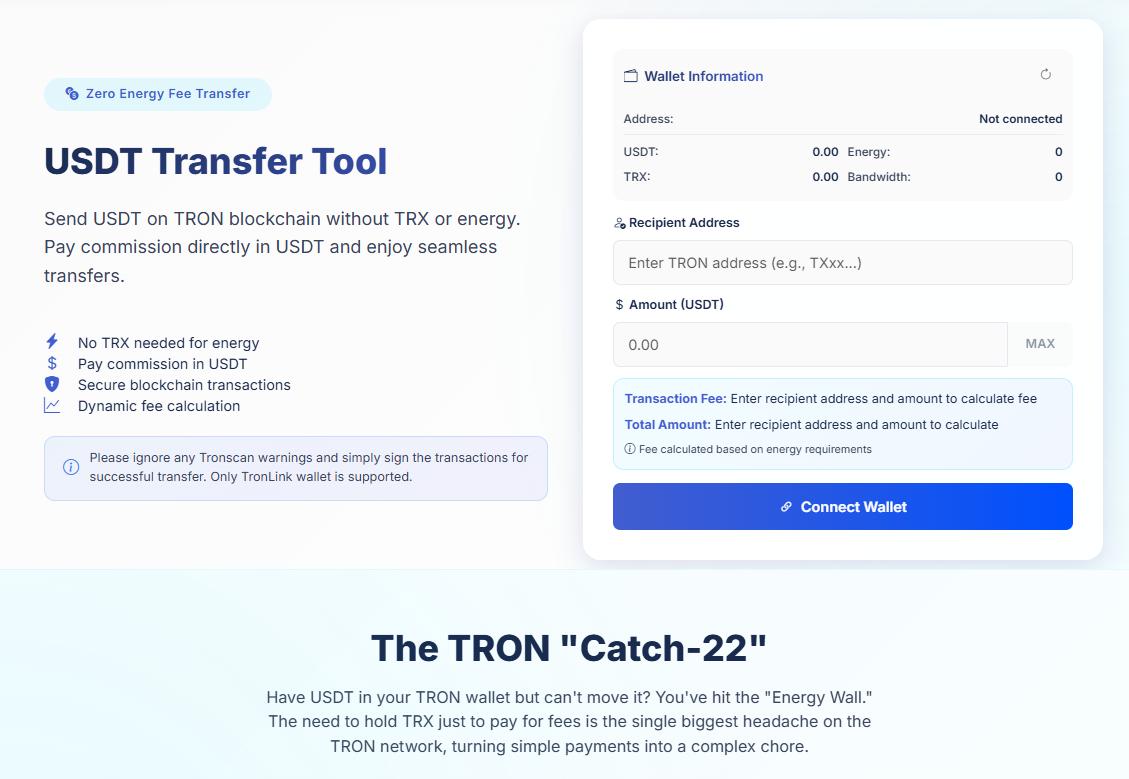

There is also the problem of “gas” and network resources. This is probably one of the most confusing and irritating things for any newbie. Create an image of yourself walking into a supermarket to purchase a loaf of bread. Your pocket is full of cash. You arrive up to the register, and the girl in the booth tells you that you’re not allowed to pay with cash unless your wealth is at least backed by a small dose of gold dust reserves (to pay transaction fees). You don’t feel you have any gold dust, so to feel it, you need to leave the store and go somewhere else for money. At that point, your hunger is gone. This is precisely what occurs when somebody attempts sending USDT on a chain like TRON but does not already hold any TRX. They have what they want to transfer, but are prevented from doing so by not having a totally different asset with which to pay for the network’s Energy.

As a developer, the logic of gas is totally logical. It cuts down on spam and manages network resources. For a user it is completely nonsense. The mental model of how money works is broken. If I have money, I can buy things. The idea of "native tokens" is that they're needed for transport, but we should ignore this and abstract it. Users want economic abstraction. They also want to pay fees in the token they hold. If they’re sending USDT, the network (or wallet) should automatically snag some of that USDT, secretly swap it for the Energy or Bandwidth required to proceed behind-the-scenes, and then perform the transaction. If the user does not want to hold it, they should never have to even hear about TRX or ETH. In addition, the current arrangement creates “dust” everywhere. People get left with 0.45 worth of ETH or TRX in a wallet, and it costs more than that to move it. This clutter is purely annoying and uneconomic in the web world, it shows how inefficient owning a system can be for the user.

Clear Picture for the User

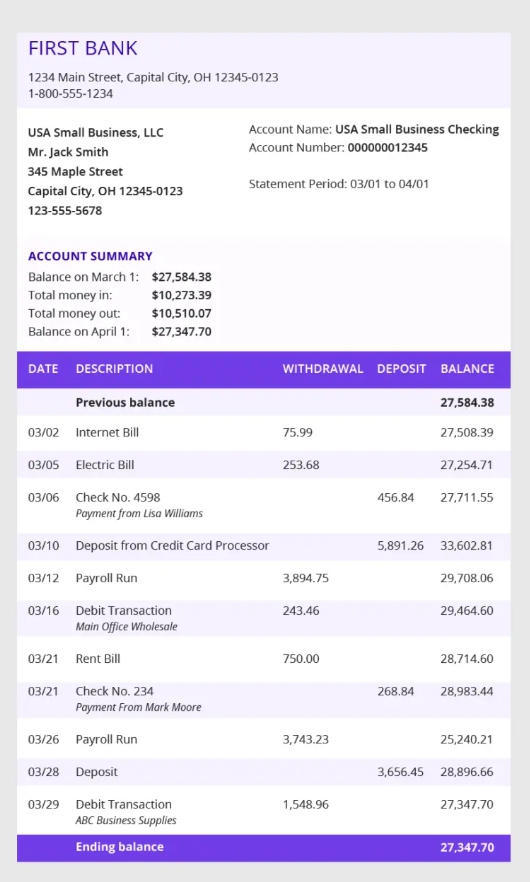

The other big bother is the transparency of transactions. The tools that we have created are amazing; from TronScan to Etherscan, but they were obviously designed by engineers for engineers. When average user verifies a transaction, he is trying to get re-assurance. They want a simple receipt. Instead, here is what they received in return: block hash, type of block (epoch), gas limit, input data and confirmations. It is information overload.

When a transaction is stuck or pending, looking at the block explorer can leave you scratching your head and panicking about what will happen next. "Did it fail? Is my money gone?" The UI of these explorers are seriously in need of a total overhaul for the public! We need the FedEx tracking of block explorers: a simple progress bar, a clear “Delivered” sign and plain language explanations for any delays. People want to feel in control, and that feeling of control comes from clarity. They do not want to look at the raw database entries; they want to see a narrative of their money’s past in a language that speaks to them.

Also, the absence of native support for paying simple monthly subscription fee is a huge utility gap. The entire contemporary economy is just a series of subscriptions. Netflix, Spotify, gym memberships, your rent, utilities — they all operate with a “pull” payment model of merchants asking for a certain amount at a certain time. Crypto is itself a “push” technology: the user himself signs and broadcasts every transaction. That may be great for security, but it stinks when it comes to convenience.

There are smart contracts that pretend to work like a subscription, but they’re usually cumbersome, lead the user to lock up funds inside them or too difficult for normal dudes to set it up. Users wishing for a "Direct Debit" option in their crypto wallet. They want to be able to say, “Let this service charge me 30 USDT on the first of every month” and forget about it. Until crypto can take on the passive movement of money that drives our lives, it will be a tool for active trading, not an infrastructure for living.

Another must-have that is missing: A non-technical, common-sensical history of the transactions. Open a bank statement, and you see “Starbucks,” “Amazon,” “Salary”. Open a wallet in crypto, and you get a list of transactions with “Smart Contract 0x…” and “Transfer to T…” unless you have laboriously saved the address in an address book. Six months later, a user has no clue what the heck any one of those transactions was for. Was it a swap? Was it a donation? The missing metadata and context renders accounting a nightmare.

Unnecessary Specifics

They want to add their own notes, tags and categories on top of their on-chain activity. Preferably, it wouldn't simply be local data on your phone — encrypted, stored in a recoverable form if you change phones. They want their wallet to be a financial journal, not simply the raw record of cryptographic events. They prefer to look at “Rent Payment” instead of “0x4a...8f".

One area where users are desperate for a solution, however, is liquidity fragmentation and the nightmare of “bridging.” The average human doesn’t have a grasp of what “USDT on Ethereum” is and “USDT on TRON” and the new idea that there might be “USDT on Solana.” To them, it is all just USDT. They don’t understand why they can’t simply transfer their USDT from the Ethereum wallet straight to a friend’s TRON wallet. Sure, the fact of different ledgers, at a technical level is an instructive constraint to keep in mind, but I would hope that most users don't have to think about it as such. We require “universal” wallets that take care of the bridging and swapping for us. If the wallet knows that I want to send funds to a Solana address, it should see that I only have funds on Ethereum and ask "Swap and Send? It will be X.” Right now, users must navigate third-party bridges — that is, a way to get in and out of the ecosystem that someone other than Facebook controls, and which are often the weakest links in the ecosystem for hacks. The user is shouldering the complexity, and the user has had it.

Security mechanisms should also be more than just "all or nothing". Traditional banking provides you with the option to set daily spending limits. If you lose your card, you can freeze it. In crypto, when your private key is exposed, everything is gone in a few seconds. Users want granular permissions. They would like to have the option of having a “vault” within their wallet where any funds in it may be withdrawn with 48 hours notice or a “checking account” where they need second approval from a trusted device for amounts over $100, etc.. All this functionality is technically possible with smart contract wallets (Account Abstraction), however, it’s not implemented as a default yet. The typical user creates a wallet, which is then assigned the highest clearance level available: permission to instantly drain the entire account. It’s just terrible design for a consumer, mass-market financial product.

Common issues for average user:

1. Human-readable, alias-based addresses vs raw hex addresses;

2. Automatic and trustless gas fee deduction from the token that is being transferred (Economic Abstraction);

3. Standardized recurring payment and subscription protocols that are easy for you to implement;

4. Human readable transaction receipts, simplified block explorers;

5. Spend limits, time-locks and social recovery options built in;

6. Invisible cross-chain interoperability - invisible cross-chain can be regarded as a protocol that does not require the user to interfere;

7. Transaction details with notes and metadata.

And the effects of neglecting these needs are only too clear: atrophy. We are reaching a point of real-world adoption because we’re reaching the limit of individuals willing to accept the friction.

The early adopters were tolerant about the irony that they have to learn something required for managing nonces and gas limits, because of ideology or financial speculation. The next wave of users — the people who only want to send money to family members or pay for services or products online — have no patience for this friction at all. If it’s more difficult for them to send crypto than a WhatsApp message, they will not use it. It is that simple. If the sector cannot fix these interface failures, it risks becoming a backend infrastructure for traditional fintech rather than a user-facing revolution.

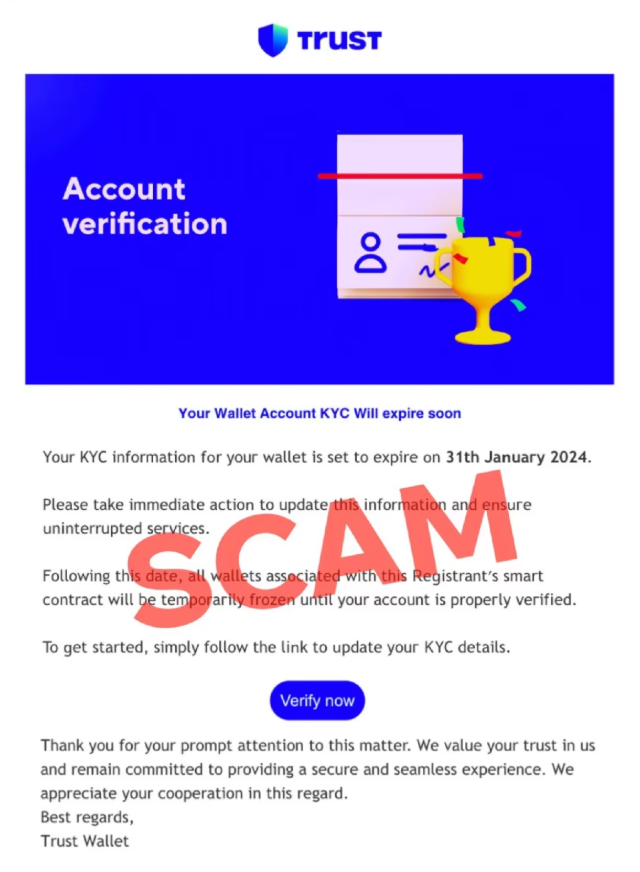

And the absence of these elements breeds a rich environment for scams. The complexity in the current system, after all, is a scammer’s best friend. “Tell me your seed phrase and I will confirm that you have a valid wallet” could sound reasonable to someone already mystified by all the technical talk. “It requires a gas fee to unlock your funds” and similar language preys on the user’s lack of understanding of how network fees actually function. By simplifying the experience and including more safety checks, such as a wallet warning explicitly “YOU ARE GIVING THIS SITE PERMISSION TO DRAIN YOUR WALLET” in big red letters, we can help protect users from themselves. The ability to see what a transaction would look like before you sign it, thanks to the “transaction simulator” feature in your payment app, is an excellent step forward, but it must be available at every touchpoint.

Good Design Over Documentation

The way forward requires a change in thinking. We need to stop having a party over the fact that some protocol upgrade, something only guys who I know just understand, and start having a party over user interface breakthroughs. We need wallets that look and feel like modern fintech apps, not developer tools. We need to be working on “intent-based” architectures where the user tells us what they want to do (“Pay Bob 50 dollars”) and we let the network figure out how. The complication should be buried in the protocol layer, or pushed out to a grid of bespoke solvers that keep the surface area decluttered, simple and slick for human operation.

We must also recognize that “education” is not the answer to bad design. You don’t need to study SMTP protocols to send an email. You don’t have to know how a combustion engine works to drive a vehicle. Similarly, you can't expect users to have to understand the nuances of blockchain consensus if they want to use digital currency. If a customer has to go out and watch a YouTube tutorial to do something basic then you have broken your product. The goal should be invisibility. The blockchain is supposed to be the boring, dependable plumbing underneath; not a thing that the user must wrestle with.

After all, crypto has come a long way. We have stablecoins with an incredible amount of liquidity, we have fast networks and we have decentralized applications that can do things up to being absolutely mind blowing. But we are still in the “DOS” period of crypto user experience. We are writing commands and crossing our fingers. The “Windows 95” moment is still ahead — the moment where it all becomes graphical and intuitive and even my grandmother knows what’s going on. It will arrive when we stop requiring users to conform with the blockchain and make the blockchain conform with users. It will arrive when the terror of the “send” button is subordinated to swipe-anytime casual confidence.

Solutions are on the horizon, though, that address these very pain points including network fees that have been incurring to those who use stablecoins. One of these innovations is the Netts Transfer Tool, which was created with a focus on TRON network’s energy mechanics. Rather than having users figure out how to get 1 TRX — then hold that for a few days or hours as it fluctuates in price while they perform their transfer off your platform — this solution allows the cost of processing that payment to be sucked directly from that USDT being handed over. It creates a very loose analog to the automated forces at play in traditional finance, and it takes much of the rough edge off that transfer process so that all the users need to think about is making the payment itself - bringing crypto payments firmly into line with something resembling parity when compared to fiat.